【合法テク】社会保険料を下げる方法2026|会社員・自営業の節税完全ガイド

osiri-buruu

おしりブルー

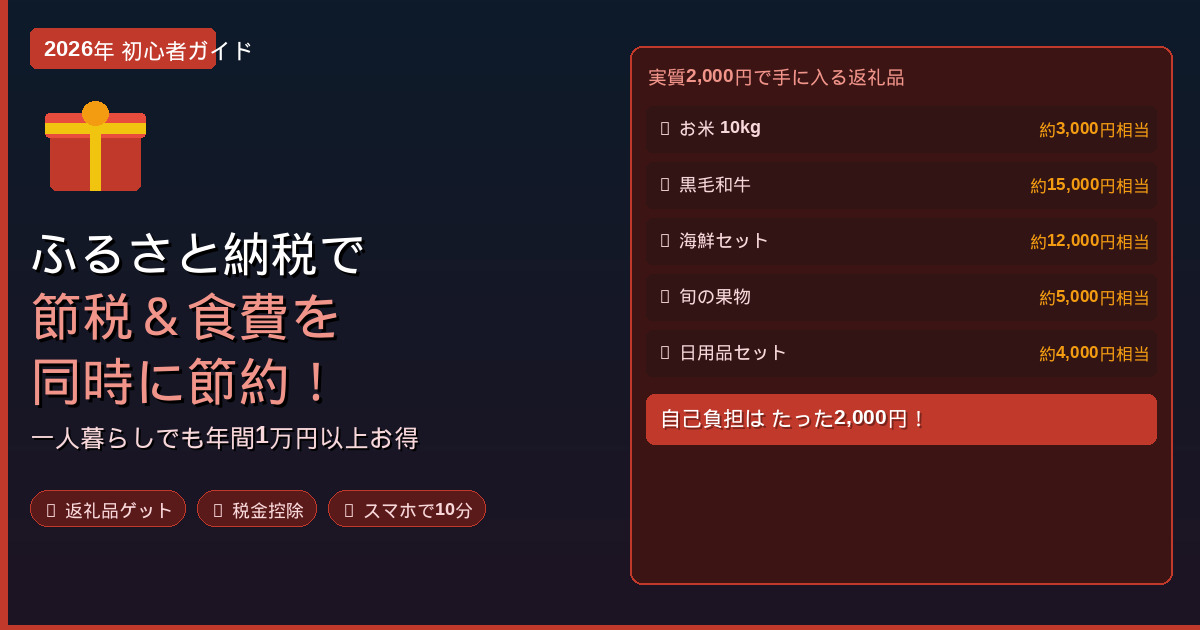

「ふるさと納税の限度額って、結局いくら?」

年収・家族構成・住宅ローン控除・iDeCo・医療費控除…条件で答えが全部変わります。本記事は2026年版・全パターン対応のシミュレーション完全版。早見表+計算式+落とし穴まで一気に解決します。

ふるさと納税の自己負担2,000円で済む上限は、ざっくり「住民税所得割額 × 約20% + 2,000円」。年収だけでは決まらず、各種控除を引いた後の課税所得がベースになります。

3秒結論

・独身・年収500万円 → 約61,000円

・共働き+子2人・年収700万円 → 約78,000円

・住宅ローン控除アリ → 限度額が下がることあり

・iDeCo・医療費控除アリ → 限度額が下がる

もっとも一般的な「独身」と「共働き」の早見表です。配偶者の年収が201万円超なら共働き扱いになります。

| 年収(額面) | 独身/共働き | +子1人(高校生) | +子2人(大学生&高校生) |

|---|---|---|---|

| 300万円 | 28,000円 | 19,000円 | 15,000円 |

| 400万円 | 42,000円 | 33,000円 | 25,000円 |

| 500万円 | 61,000円 | 49,000円 | 40,000円 |

| 600万円 | 77,000円 | 66,000円 | 57,000円 |

| 700万円 | 108,000円 | 86,000円 | 78,000円 |

| 800万円 | 129,000円 | 120,000円 | 110,000円 |

| 1,000万円 | 176,000円 | 166,000円 | 157,000円 |

| 1,500万円 | 389,000円 | 377,000円 | 366,000円 |

※社会保険料は年収の約14.5%として概算。実際の金額は控除内容で変動します。

配偶者を扶養に入れている場合、配偶者控除(38万円)が効くため限度額は独身より少なめになります。

| 年収 | 配偶者扶養 | +子1人 | +子2人 |

|---|---|---|---|

| 400万円 | 33,000円 | 25,000円 | 12,000円 |

| 500万円 | 49,000円 | 40,000円 | 28,000円 |

| 600万円 | 69,000円 | 60,000円 | 43,000円 |

| 700万円 | 86,000円 | 78,000円 | 66,000円 |

| 800万円 | 120,000円 | 110,000円 | 85,000円 |

正確に出すなら以下の式。電卓1つで5分です。

限度額 = 住民税所得割 × 20% ÷ (90% − 所得税率×1.021) + 2,000円

所得税率の目安(課税所得別)

ふるさと納税は住民税から差し引く制度。住宅ローン控除も住民税から差し引くため、枠の取り合いになります。

住宅ローン控除アリの判断軸

✅ 確定申告でふるさと納税する → 控除が削られて損する可能性大

✅ ワンストップ特例を使う → 住宅ローン控除に影響なし(こっちが正解)

※入居1年目だけは確定申告必須なので注意

iDeCoや医療費控除を使うと課税所得が下がるため、ふるさと納税の限度額も下がります。

例:年収600万円・独身の場合

ただしiDeCo・医療費控除はそれ自体で大きな節税になるので、限度額が下がっても合計の節税額は増えます。

| ワンストップ特例 | 確定申告 | |

|---|---|---|

| 寄付先上限 | 5自治体まで | 無制限 |

| 手続き | 書類郵送のみ | e-Tax/税務署 |

| 控除内訳 | 全額住民税 | 所得税+住民税 |

| 住宅ローン控除影響 | なし | あり(要注意) |

| 医療費控除との併用 | 不可 | 可 |

安全策

✅ シミュレーション値の9割までに抑える

✅ 寄付は11〜12月に集中(その年の所得が見える)

✅ 給与明細・源泉徴収票で再確認

超えた分は純粋な寄付扱い。自己負担が2,000円ではなくなり、超過額がそのまま自腹になります。

例:限度額60,000円の人が80,000円寄付した場合

→ 自己負担=2,000円+20,000円(超過分)=22,000円の自己負担

Q. 年収・家族構成以外で限度額変わる要因は?

A. iDeCo・医療費控除・住宅ローン控除すべて限度額に影響。早見表+シミュレーターで確認。

Q. 途中で年収変わったら?

A. 見込み年収より下振れすると超過リスク。11〜12月にその年の所得が見えてから寄付。

Q. 住宅ローン控除1年目との併用は?

A. 1年目は確定申告必須。ワンストップは2年目以降から。

Q. 夫婦どちらで寄付?

A. 所得高い方で。共働きなら所得高い方の限度額を活用。

✅ 限度額=住民税所得割×20%+2,000円

✅ 早見表は「目安」、源泉徴収票で正確に

✅ 住宅ローン控除アリ → ワンストップ特例で

✅ iDeCo・医療費控除と併用すると限度額は下がる

✅ シミュ値の9割に抑えるのが安全策

✅ 寄付タイミングは年収が見える11〜12月がベスト

限度額さえ把握すれば、ふるさと納税は実質2,000円で数万円分の返礼品をもらえる最強の節税制度。賢く使い切りましょう。

📖 関連記事

👉 医療費控除・雑損控除 完全ガイド【2026年版】

いくら戻る?申請方法からセルフメディケーション税制との比較まで解説。

📖 関連記事

👉 住民税非課税世帯になる条件と活用法【2026年版】

医療費・給付金・教育費で年数十万円の優遇を受けられる条件を完全解説。

📋 関連記事(5月の旬)

👉 【5月チェック必須】住民税通知書の見方完全ガイド2026

ふるさと納税・iDeCo・住宅ローン控除の反映確認、漏れていた場合の5年さかのぼり還付手続きを完全解説。