【500万円が現実解】介護費用の備え方完全ガイド2026|公的支援フル活用・家族信託・要介護認定まで

osiri-buruu

おしりブルー

「専業主婦でも自分のお金を持っておきたい…」

へそくりは「自分の安心」と「家庭の万一への備え」。正しく貯めれば年50万円以上も可能です。本記事は2026年最新版・専業主婦のへそくりの作り方から税金の注意点・賢い運用まで完全解説します。

3秒結論

✅ 家計の余剰+固定費削減で月3〜5万円のへそくり

✅ 専業主婦も新NISA・iDeCoが使える

✅ 贈与税の落とし穴に注意(年110万円超は危険)

✅ 自分名義の口座で管理が鉄則

✅ へそくりは「離婚時の財産分与対象」になる点も理解

へそくりの目的は①自分の自由なお金②家庭の緊急時の備え③万一の離婚・死別への保険。タンス預金より、新NISAで運用しながら増やすのが現代の正解です。

✍️ 運営者の体験談

専業主婦のへそくりは『ただ隠すお金』だと思っていました。でも新NISAで運用すれば、同じ積立額でも将来大きく差がつく。贈与税の落とし穴にだけ気をつければ、へそくりも立派な資産形成になります。

| 調査 | へそくり平均額 |

|---|---|

| 専業主婦の平均 | 約300〜400万円 |

| 中央値 | 約100〜150万円 |

| 月のへそくり額 | 月1〜3万円が多い |

※各種家計調査の概算。平均は一部の高額保有者が押し上げるため、中央値が実態に近い。

| 目的 | 内容 |

|---|---|

| ① 自分の自由なお金 | 趣味・美容・友人との交際費 |

| ② 家庭の緊急時の備え | 家電故障・冠婚葬祭・医療費 |

| ③ 万一への保険 | 離婚・死別・夫の失業時の生活費 |

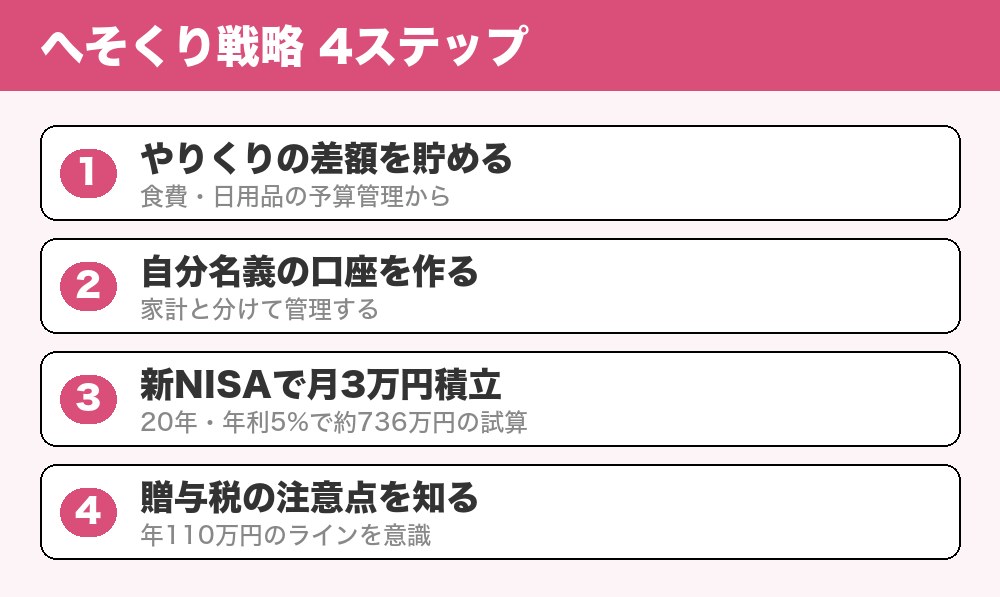

家計の固定費を削れば、家計を圧迫せずにへそくりが作れます。これが王道。

→ 合計月12,000円を家計を変えずにへそくり化。

特売・まとめ買い・ポイント活用で浮いた分を「予算は変えずに」へそくりへ。

楽天ポイント・PayPayポイントを現金同様に活用。ポイントを使った分の現金をへそくり口座へ移すテクニックも。

※扶養範囲(年収の壁)に注意。副業所得が増えると扶養から外れる可能性。

へそくりをタンス預金で眠らせるのはもったいない。専業主婦でも自分名義の新NISA口座が作れます。

専業主婦の新NISA活用

✅ 収入がなくても自分名義の口座開設OK

✅ つみたて枠で月1〜3万円(オルカン・S&P500)

✅ 運用益は非課税

✅ いつでも引き出せる(へそくりに最適)

⚠️ 資金の出所が夫の収入だと贈与税の論点(後述)

夫の収入から貯めたへそくりを妻名義の口座に大量に貯めると、税務上は「夫から妻への贈与」とみなされる可能性があります。

⚠️ 名義預金・贈与税の問題

❌ 夫の収入を妻名義で年110万円超貯めると贈与税の対象に

❌ 相続時に「名義預金」として夫の財産に加算されるリスク

✅ 生活費の範囲内のやりくりへそくりは問題なし

✅ 心配なら年110万円以内の贈与契約書を作る

✅ 高額になる場合は税理士に相談

| 制度 | 非課税枠 |

|---|---|

| 暦年贈与 | 年110万円/人 |

| 夫婦間の生活費 | 通常必要な範囲は非課税 |

| 配偶者への居住用不動産贈与 | 2,000万円(婚姻20年以上) |

専業主婦(第3号被保険者)もiDeCoに月23,000円まで加入可能。ただし注意点も。

| メリット | デメリット |

|---|---|

| 運用益が非課税 | 所得がないので所得控除メリットなし |

| 老後資金の確保 | 60歳まで引き出せない |

| 自分名義の資産 | 受取時に課税の可能性 |

専業主婦はiDeCoより新NISA優先

専業主婦は所得控除のメリットがないため、いつでも引き出せる新NISAの方がへそくり向き。iDeCoは老後資金専用と割り切るなら有効。

| 目的 | 目安額 |

|---|---|

| 自由なお金 | 月1〜2万円積立 |

| 緊急時の備え | 生活費3ヶ月分 |

| 万一の備え(離婚・死別) | 生活費6ヶ月〜1年分 |

知っておくべき重要事実:婚姻中に夫の収入から貯めたへそくりは、離婚時に財産分与の対象になります。

へそくりの財産分与

❌ 「自分名義だから自分のもの」は通用しない

✅ 婚姻中に築いた財産は名義問わず原則1/2で分割

✅ ただし独身時代の貯金・親からの贈与は対象外

→ 詳しくは離婚のお金記事も参照

へそくりは「秘密」が一般的ですが、家計の透明性とのバランスも大切。

| 秘密にする | 共有する |

|---|---|

| 自分の自由なお金として安心 | 夫婦で資産形成の意識共有 |

| いざという時の備え | 相続・税金トラブル回避 |

| プレッシャーが少ない | 家計全体を最適化できる |

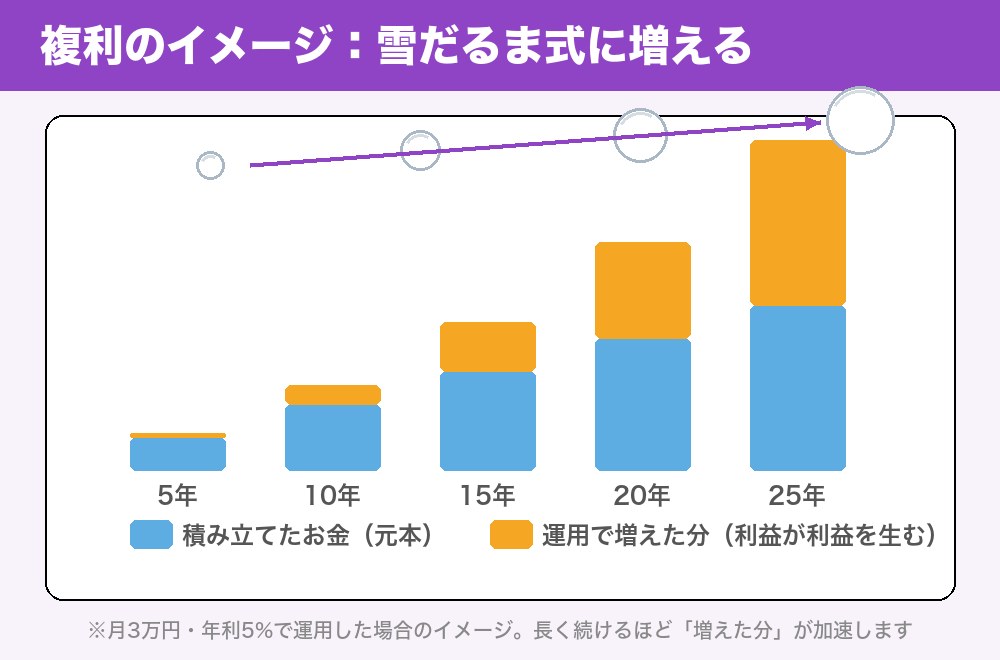

| 運用 | 15年後 |

|---|---|

| タンス預金(年0%) | 540万円 |

| 新NISA(年4%想定) | 約736万円 |

| 新NISA(年5%想定) | 約802万円 |

→ 同じ積立額でも運用するだけで200万円以上の差。

Q. 専業主婦でも新NISA口座は作れる?

A. 作れます。収入の有無に関わらず、日本在住の18歳以上なら誰でも開設可能。SBI証券・楽天証券がおすすめ。

Q. 夫の収入で妻名義のNISAをやると贈与税?

A. 年110万円以内なら問題なし。それ以上は贈与税の論点。生活費のやりくりで貯めた範囲は通常問題ありません。心配なら税理士に相談。

Q. へそくりは離婚したら全部自分のもの?

A. いいえ。婚姻中に夫の収入から貯めた分は財産分与の対象(原則1/2)。独身時代の貯金・親からの贈与は対象外。

Q. いくらまで貯めるべき?

A. まず生活費3〜6ヶ月分の緊急資金。それ以降は新NISAで長期運用しながら増やすのが理想。

Q. パート収入はへそくりにしていい?

A. 自分の労働収入なので自由に使えます。ただし扶養範囲(年収の壁)に注意。新NISAで運用すれば効率的。

✅ 固定費削減+臨時収入で月3〜5万円のへそくり

✅ 専業主婦も新NISAで運用しながら増やす

✅ iDeCoより新NISA(いつでも引き出せる)

✅ 贈与税の落とし穴(年110万円超は注意)

✅ 自分名義のネット銀行口座で管理

✅ まずは生活費3〜6ヶ月分の緊急資金から

✅ 離婚時は財産分与の対象になる点も理解

✅ タンス預金より運用で200万円差

へそくりは「自分の安心」と「家庭の備え」の両方を叶える賢いお金の持ち方。タンス預金で眠らせず、新NISAで運用しながらコツコツ増やしましょう。家計を圧迫しない範囲で、無理なく続けるのがコツです。