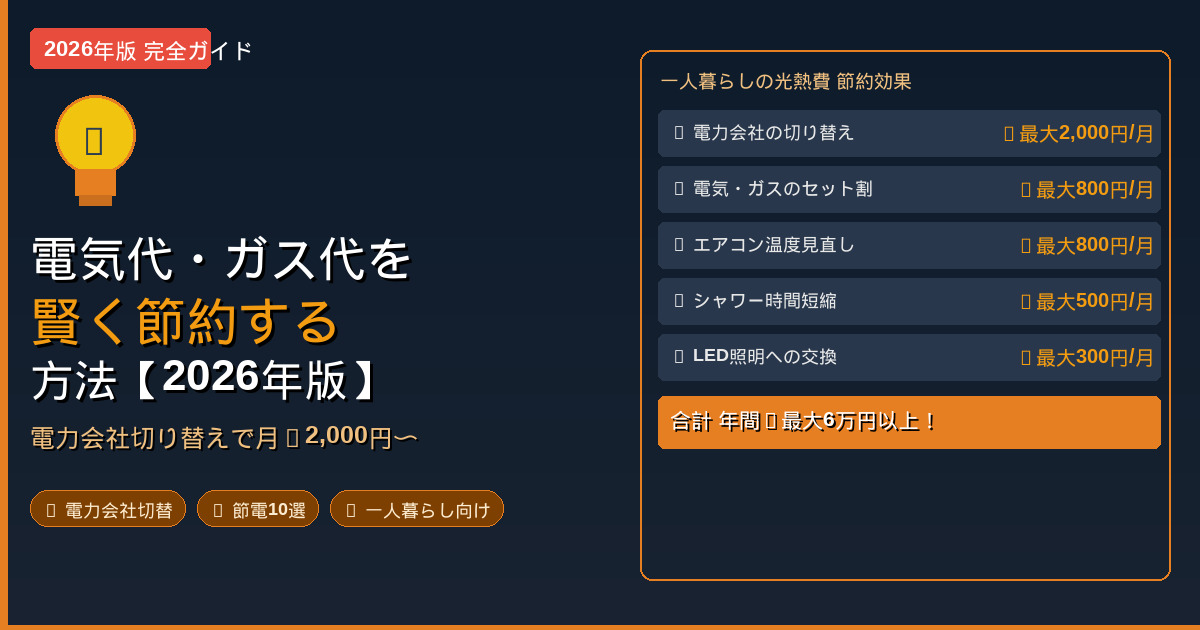

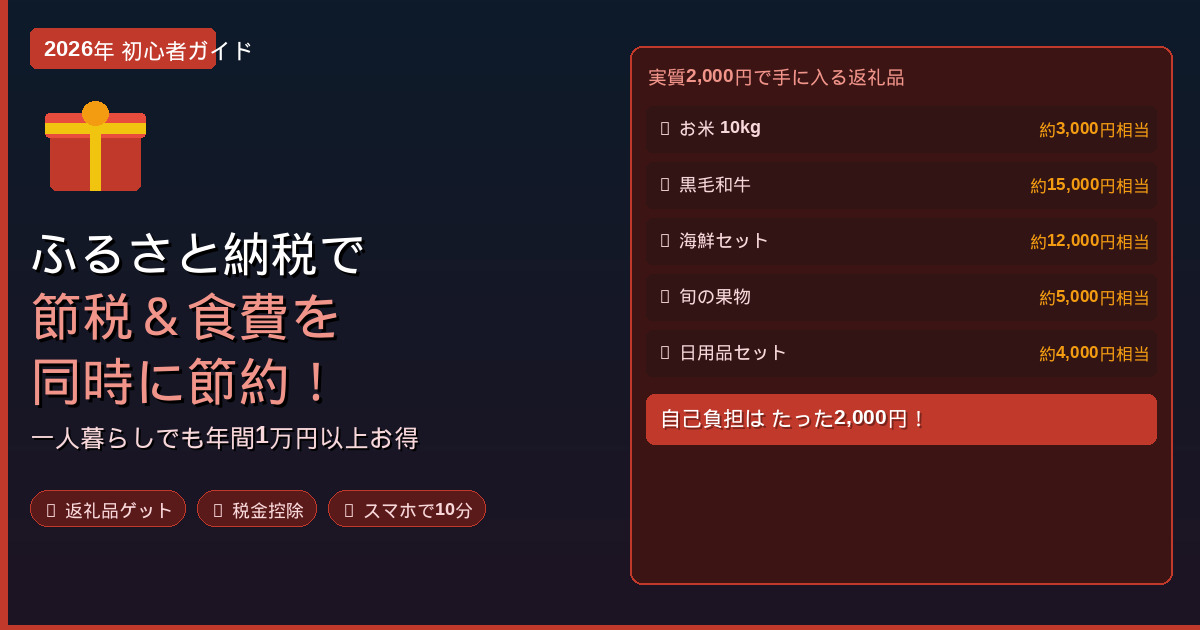

【一人暮らし】食費を月1万円以下に抑える方法【2026年版 完全ガイド】

osiri-buruu

ふらっあと

💡 この記事を読むとわかること

「新NISAって名前は聞くけど、正直よくわからない……」

そう思っていませんか?私も最初はそうでした。

節約で固定費を月3万円削減した後、次に考えたのが「浮いたお金をどう増やすか」でした。その答えが新NISAです。

この記事では、投資ゼロ知識の一人暮らし20〜30代が「今日口座を開いて、今月から積み立てを始める」ところまで徹底解説します。

📋 目次

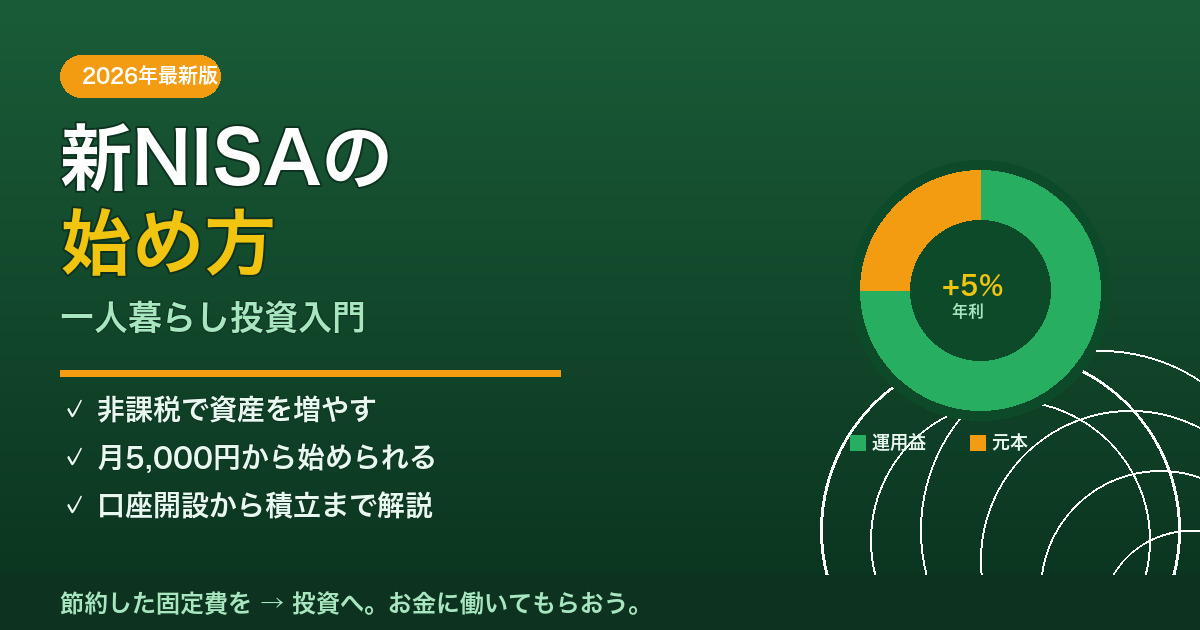

新NISAは、2024年1月から始まった「投資の利益が非課税になる国の制度」です。

普通、株や投資信託で利益が出ると約20%の税金がかかります。10万円儲かっても、手取りは8万円。残り2万円は税金で消えます。

新NISAの口座で投資すると、この税金がゼロになります。10万円の利益は丸ごと10万円。これだけで十分すごい制度です。

| 項目 | 旧NISA(終了) | 新NISA(2024年〜) |

|---|---|---|

| 非課税期間 | 5年・20年(有期限) | 無期限 |

| 年間投資上限 | 40〜120万円 | 360万円 |

| 生涯投資枠 | なし | 1,800万円 |

| 売却後の枠 | 復活しない | 翌年に復活 |

日本の銀行の普通預金金利は、2026年現在でも年0.02〜0.1%前後。100万円預けても、1年で200〜1,000円しか増えません。

一方、インフレで物価は上がり続けています。現金の価値は実質的に毎年少しずつ目減りしています。

新NISAには2つの枠があります。最初は混乱するところですが、一人暮らし初心者は「つみたて投資枠だけ使う」で十分です。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限 | 120万円 | 240万円 |

| 買える商品 | 長期・積立向けの厳選された投資信託のみ | 株・ETF・幅広い投資信託 |

| 積立方法 | 定期積立のみ | 一括でも積立でも可 |

| 初心者向け度 | ◎ 超向き | △ 知識が必要 |

「月いくら投資すればいいですか?」という質問に、正直な答えは「生活費を引いた余剰の50〜70%」です。残りは緊急用の現金として手元に置きます。

| 手取り月収 | 目安の積立額 | 年間積立額 | 30年後の試算(年5%) |

|---|---|---|---|

| 18万円 | 月5,000〜1万円 | 6〜12万円 | 約415〜830万円 |

| 22万円 | 月1〜2万円 | 12〜24万円 | 約830〜1,660万円 |

| 25万円 | 月2〜3万円 | 24〜36万円 | 約1,660〜2,490万円 |

格安SIMに乗り換えて通信費が月5,000円下がったなら、その5,000円を即・新NISAへ。固定費削減→投資という自動的な資産形成ループを作るのが最強の節約術です。

ネット証券の2強を比較します。どちらを選んでも損はありませんが、使っているサービスとの相性で選ぶのがベストです。

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 口座数 | 業界No.1(1,200万口座超) | 業界No.2 |

| 積立NISA対応商品数 | 多数 | 多数 |

| クレカ積立 | 三井住友カード(最大5%還元) | 楽天カード(1%還元) |

| 相性が良い人 | 三井住友カード・住信SBIネット銀行ユーザー | 楽天経済圏ユーザー(楽天市場・楽天カード) |

| アプリの使いやすさ | ◯(改善中) | ◎(直感的) |

「何を買えばいいかわからない」——これが最大のハードルです。答えをシンプルに言います。

世界中の株を少しずつ買う「詰め合わせパック」のようなもの。一つの国や会社が潰れても他でカバーされるため、リスクが分散されています。手数料(信託報酬)が低く、長期で見ると多くのプロが勝てない優秀な商品です。

| 商品名 | 連動する指数 | 信託報酬 | 特徴 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | MSCI ACWI(約50ヶ国) | 年0.05775% | 「オルカン」の愛称で人気No.1。最もシンプルな全世界分散 |

| eMAXIS Slim 米国株式(S&P500) | S&P500(米国大型株500社) | 年0.09372% | 米国集中型。過去のリターンは高いが米国リスクあり |

大切なのは、買い始めたら相場が下がっても売らないこと。長期・積立・分散の原則を守れば、時間が最大の武器になります。

新NISAは途中で解約できますか?

はい、いつでも売却できます。ただし売却した非課税枠は翌年に復活します(生涯枠1,800万円の範囲内)。急な出費が必要な時も安心ですが、長期運用が基本です。

月100円からでも始められますか?

はい、SBI証券・楽天証券ともに100円から積立可能です。まず金額を問わず「始めることが大事」なので、少額から慣れるのもアリです。

損したらどうするの?

短期的に元本を下回ることはあります(特に最初の数年)。ただし、積立投資は「下がった時に安く多く買える」ので、長期では有利に働きます。20〜30年のスパンで見れば歴史的にプラスになっています。絶対に売らないことが大切です。

iDeCoとどちらがいいですか?

まず新NISAを優先するのが王道です。iDeCoは60歳まで引き出せない縛りがあるため、流動性を確保したい一人暮らしには新NISAが先です。余裕ができたら両方やるのがベストです。

NISA口座は複数の証券会社で作れますか?

いいえ、NISA口座は1人1口座のみです。どこに開設するかを慎重に選びましょう(変更は年に1回可能)。

確定申告は必要ですか?

NISA口座内での利益は非課税のため、確定申告は不要です。これもNISAの大きなメリットの一つです。

「完璧な準備が整ってから始めよう」と思っているうちに、毎月の非課税枠が消えていきます。今月始めた人が、来月始めた人より1ヶ月分お得。今すぐ口座開設へ。

※本記事は情報提供を目的としており、投資を推奨するものではありません。投資は元本割れのリスクがあります。投資判断はご自身の責任でお願いします。

※掲載情報は2026年4月時点のものです。最新情報は各証券会社の公式サイトをご確認ください。