【月3万円で736万円】専業主婦のへそくり戦略完全ガイド2026|新NISA活用・贈与税の注意点・口座管理術

osiri-buruu

おしりブルー

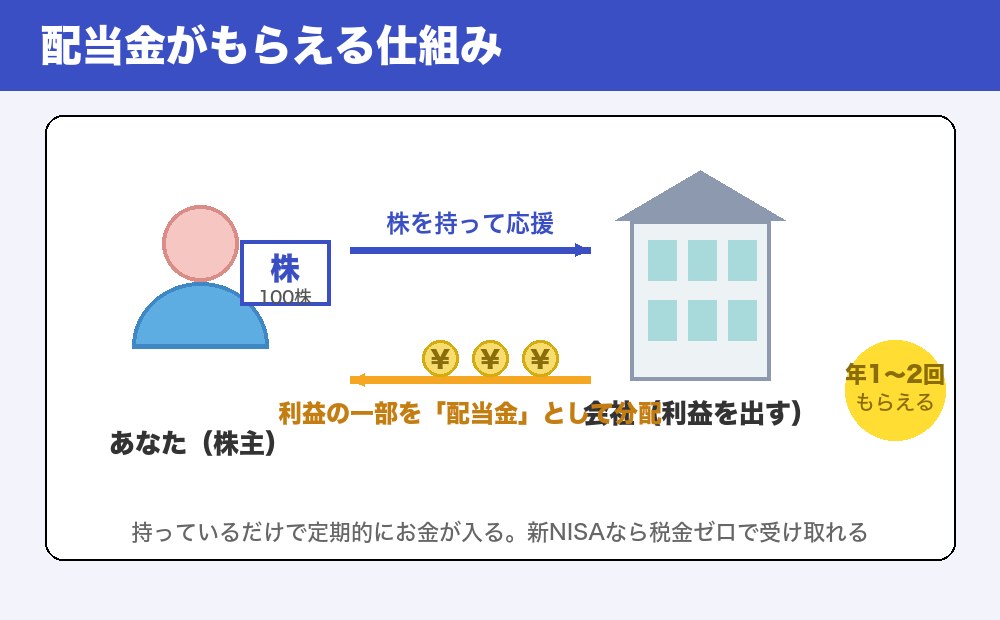

「配当金で月10万円の不労所得が欲しい…」

高配当株は「持っているだけで毎月お金が入る」夢のような資産。本記事は2026年最新版・高配当株の選び方から日本株・米国株・ETF・新NISAでの非課税運用まで完全解説します。

3秒結論

✅ 利回り目安:年4〜5%が高配当の基準

✅ 日本高配当:JT・三菱商事・KDDI・三菱UFJ等が定番

✅ 米国高配当ETF:VYM・HDV・SCHDが3強

✅ 新NISA成長枠で配当金が非課税に

✅ 月10万円の配当には約3,000万円の元本が必要

高配当株投資の本質は「働かなくても入ってくるお金」を作ること。最初は配当を再投資し、十分な配当が出るようになったら生活費に充てる戦略です。

✍️ 運営者の体験談

高配当株に憧れて始めましたが、最初は利回りの高さだけで選んで失敗しました。業績や減配リスクを見るようになってからは安定。『毎月お金が入る』感覚は、資産形成のモチベーションを大きく上げてくれます。

| メリット | デメリット |

|---|---|

| 毎月(または年4回)配当でキャッシュフロー | 株価成長は限定的 |

| 値動きを気にしすぎなくていい | 減配・無配のリスク |

| 配当生活の心理的安心感 | 高配当の罠(業績悪化で利回り高く見える) |

| インフレ耐性(配当成長株) | 税金20.315%が引かれる(特定口座) |

| 新NISAで非課税運用可 | 米国株は二重課税(米国10%+日本20.315%) |

| 項目 | 高配当株 | インデックス投資(オルカン・S&P500) |

|---|---|---|

| 期待リターン | 年4〜6%(配当中心) | 年5〜7%(値上がり中心) |

| キャッシュフロー | 毎月〜四半期に現金 | 売却するまで現金化なし |

| 心理的安心感 | ★★★ 配当が見える | ★★ 値動きに左右される |

| 税効率 | 配当ごとに課税 | 複利が効きやすい |

| 向いている人 | 50代以降・FIRE希望者 | 20〜40代の資産形成期 |

| 銘柄 | 配当利回り | 特徴 |

|---|---|---|

| 日本たばこ産業(JT) | 約4.5% | 日本高配当の象徴 |

| 三菱商事 | 約3.5% | 5大商社・累進配当方針 |

| 三井物産 | 約3.7% | 同上 |

| 伊藤忠商事 | 約3.0% | 配当成長型 |

| KDDI | 約3.2% | 22期連続増配・通信株 |

| 三菱UFJフィナンシャル | 約3.5% | 金利上昇で恩恵 |

| 三井住友フィナンシャル | 約3.8% | 配当性向高め |

| オリックス | 約3.4% | 優待廃止で配当強化 |

| NTT | 約3.0% | 1株から購入可(株式分割) |

| 武田薬品工業 | 約4.5% | グローバル製薬 |

※利回りは2026年5月時点の概算。株価変動で変わります。最新は証券会社サイトで確認を。

| ETF | 利回り | 経費率 | 特徴 |

|---|---|---|---|

| VYM | 約3.0% | 0.06% | 分散重視・約400銘柄 |

| HDV | 約3.6% | 0.08% | 高配当75銘柄・財務健全 |

| SCHD | 約3.5% | 0.06% | 配当成長重視・100銘柄 |

| JEPI | 約7.0% | 0.35% | 超高配当・オプション利用 |

| VTI(参考) | 約1.4% | 0.03% | 米国全体・成長重視 |

3強のおすすめ使い分け

✅ VYM:迷ったらコレ。分散最強・経費安い

✅ HDV:高配当重視・財務健全な銘柄選定

✅ SCHD:配当成長+値上がり益も狙える

→ 3つ同額均等で買うのが鉄板戦略

| REIT | 分配金利回り | 投資先 |

|---|---|---|

| 日本ビルファンド | 約4.0% | オフィスビル |

| ジャパンリアルエステイト | 約4.2% | オフィスビル |

| 日本リテールファンド | 約4.5% | 商業施設 |

| アドバンス・レジデンス | 約3.5% | 住宅特化 |

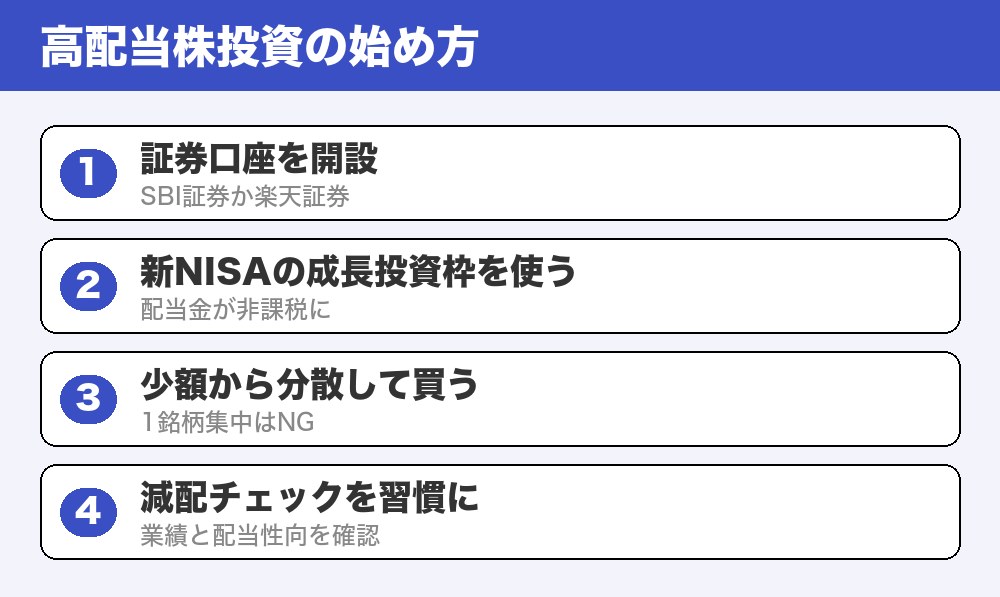

新NISA成長枠(年240万円)は高配当株・ETFと相性抜群。配当も値上がり益も全部非課税。

新NISA成長枠の活用法

✅ 年240万円×5年=1,200万円の非課税枠

✅ 利回り4%なら年48万円の非課税配当

✅ 通常口座なら20.315%課税→年9.7万円の節税効果

✅ つみたて枠120万円はオルカンでバランス取る

| 必要元本 | 年間配当 | 月配当 | 利回り |

|---|---|---|---|

| 1,000万円 | 40万円 | 3.3万円 | 4%想定 |

| 2,000万円 | 80万円 | 6.7万円 | 同上 |

| 3,000万円 | 120万円 | 10万円 | 同上 |

| 5,000万円 | 200万円 | 16.7万円 | 同上 |

⚠️ 米国株配当の課税構造

配当100ドル → 米国で10ドル源泉徴収 → 残り90ドルに日本20.315%課税 → 手取り約72ドル

✅ 新NISAなら日本側課税ゼロ(米国10%は残る)

✅ 特定口座なら外国税額控除で確定申告して米国10%取り戻せる

| 証券会社 | 日本株手数料 | 米国株手数料 | 特徴 |

|---|---|---|---|

| SBI証券 | 無料 | 無料(条件あり) | 米国ETF特定銘柄手数料無料 |

| 楽天証券 | 無料 | 0.495% | 楽天ポイント連携 |

| マネックス証券 | 無料 | 0.495% | 米国株分析ツール優秀 |

年代別おすすめ戦略

🟦 20〜40代:配当再投資で複利を活かす(インデックス併用がベター)

🟩 50代:配当受取+一部再投資(出口戦略に向けて準備)

🟧 60代以降:配当受取で生活費の足しに(FIRE状態)

| 口座種別 | 日本株配当 | 米国株配当 |

|---|---|---|

| 特定口座(源泉あり) | 20.315% | 米10%+日20.315% |

| 特定口座(源泉なし) | 確定申告で総合課税or申告分離 | 同上 |

| 新NISA | 完全非課税 | 米10%のみ |

Q. 高配当株とインデックス、どっちがいい?

A. 資産形成期はインデックス、出口に近づくと高配当が有利。20〜40代はオルカン中心+少額高配当、50代以降は高配当比率を上げるのが王道。

Q. 1株から買える?

A. 買えます。SBI証券・楽天証券の単元未満株サービスで1株から購入可能。NTT・KDDIなど人気銘柄も1株から始められる。

Q. 配当金はいつ振り込まれる?

A. 日本株は権利確定日から2〜3ヶ月後。米国株ETFは四半期ごと(VYM・HDV・SCHDとも年4回)。

Q. 減配されたらどうする?

A. 業績一時悪化なら様子見、構造的問題なら売却検討。1〜2年の減配は許容、3年連続減配は売却候補。

Q. 株主優待もある銘柄は?

A. KDDI(au PAYマーケット5,000円)、オリックス(廃止済)、JT(カタログギフト廃止)。優待は廃止傾向なので配当中心で選ぶ。

✅ 配当利回り年4〜5%を目安に銘柄選定

✅ 日本5銘柄+米国ETF3つで分散

✅ 新NISA成長枠で非課税運用が必須

✅ 月10万配当には3,000万円の元本が必要

✅ 異常に高い利回り(7%超)は罠の可能性大

✅ 20〜40代はインデックス併用が王道

✅ SBI証券が手数料・取扱いで最強

高配当株は「持ってるだけで毎月お金が入ってくる」夢のような資産ですが、それを実現するには種銭が必要。今から積立を始めて、20年後の月10万円配当生活を目指しましょう。