【貯金ゼロ→月3万円】手取り20万の家計管理の型2026|一人暮らし向け

osiri-buruu

おしりブルー

「毎月頑張って働いているのに、気づいたら残高がほぼゼロ……」

そんな経験、一度はありませんか?実は貯金できない人の多くは、意志が弱いのではなく「仕組みがない」だけなんです。正しい家計管理の仕組みを作れば、節約を頑張らなくても自然とお金が貯まるようになります。

この記事では、貯金がゼロの状態から始められる家計管理の基本を、ステップ形式でわかりやすく解説します。難しいことは一切なし。今日から実践できる内容だけを厳選しました!

📌 この記事でわかること

3秒結論

✅ 先取り貯金 + 固定費自動化 + 見える化の3点セット

✅ 手取りの20%を最初に別口座へ

✅ 可視化はマネーフォワードMEで自動化

📌 お金の全体像を知りたい方へ

この記事は資産形成STEPの一部です。全体の流れは

👉 【完全ロードマップ】貯金ゼロから資産1,000万円を作る全手順

で確認できます。

✍️ 運営者の体験談

転職を繰り返していた頃、私は「いくら使っているか」すら把握していませんでした。家計簿アプリを入れて自動連携した日に、サブスクの二重契約や使ってない保険が一気に見えてゾッとしたのを覚えています。把握さえできれば、あとは削るだけ。可視化が全てのスタートでした。

貯金ができない理由は、大きく3つに分けられます。自分がどれに当てはまるか確認してみてください。

| タイプ | 特徴 | 解決策 |

|---|---|---|

| ① 収支を把握していない | 毎月いくら使っているか知らない。何にお金が消えているかわからない | まず「現状把握」から始める |

| ② 残ったら貯金しようとしている | 「今月余ったら貯金する」という考え方。ほぼ毎月残らない | 「先取り貯金」に切り替える |

| ③ 固定費が高すぎる | スマホ代・サブスク・保険などの固定費を見直していない | 固定費から削減する |

💬「節約しなきゃ」と食費を削ろうとしても続かないのは、そもそも問題の場所が違うから。まずは「仕組み」を整えることが先決です!

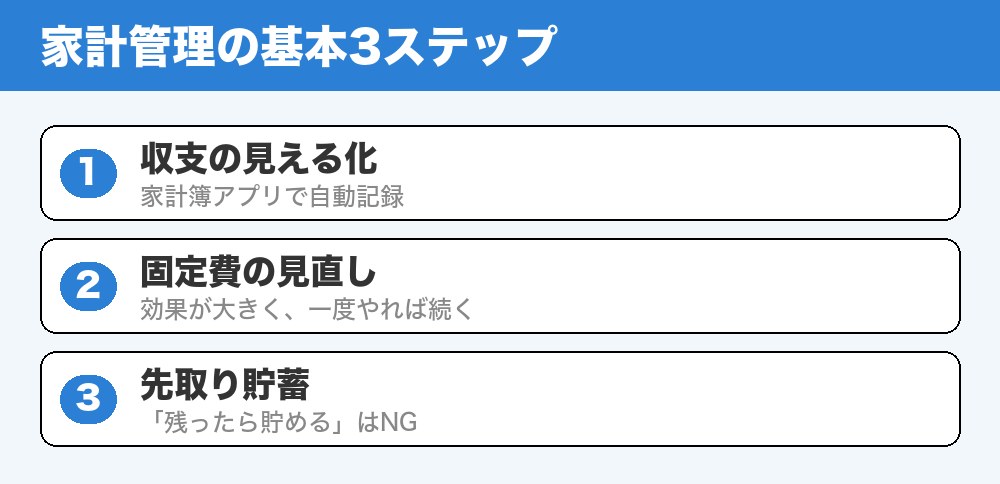

STEP 1:現状を把握する(1週間)

まず1ヶ月分の収入と支出をすべて書き出します。銀行の明細・クレジットカードの利用履歴・スマホの支払い履歴をチェックするだけでOK。家計簿アプリを使うとラクに始められます。

STEP 2:支出を「固定費」と「変動費」に分ける

固定費(毎月決まって出ていくお金)と変動費(月によって変わるお金)に分類します。削減しやすいのは固定費から。一度変えると毎月ずっと効果が続きます。

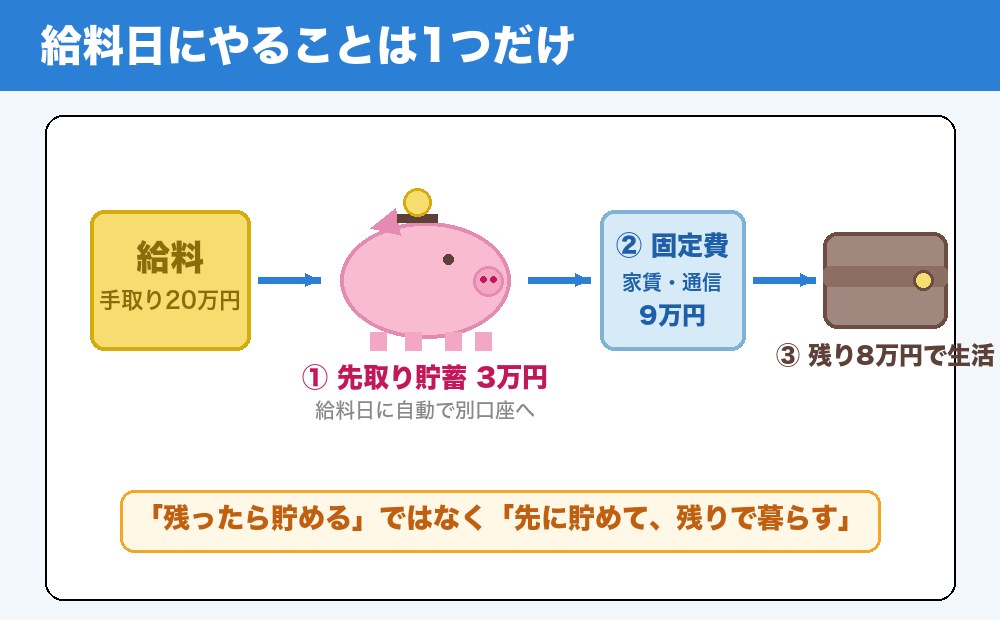

STEP 3:先取り貯金の仕組みを作る

給料が入ったら、まず貯金分を別口座に移します。「残ったら貯金」は絶対うまくいきません。「貯金してから使う」順番に変えるだけで劇的に変わります。

STEP 4:予算を決めて管理する

固定費・貯金を引いた残りを生活費として使います。食費・交際費・娯楽費など、カテゴリごとに予算を設定しましょう。

STEP 5:月1回振り返る習慣をつける

毎月末に収支を確認して、予算オーバーしたところを次月に調整します。完璧を目指さず「だいたいこのくらい」で十分です。

家計管理の第一歩は「現状把握」。多くの人がここを飛ばして失敗します。まずは1ヶ月分の収支を洗い出してみましょう。

| 収入の種類 | 例 |

|---|---|

| メイン収入 | 給与・賞与 |

| 副収入 | 副業・フリーランス収入・せどり等 |

| その他 | 親からの仕送り・各種給付金・売却益 |

| カテゴリ | 主な内容 | 理想の割合(手取りに対して) |

|---|---|---|

| 🏠 住居費 | 家賃・管理費 | 手取りの25〜30%以内 |

| 🍽️ 食費 | 食材・外食・コンビニ | 手取りの15%以内 |

| 📱 通信費 | スマホ・インターネット | 5,000円以内が理想 |

| ⚡ 光熱費 | 電気・ガス・水道 | 10,000円以内 |

| 🛡️ 保険料 | 生命・医療・火災保険 | 手取りの5%以内 |

| 🎬 娯楽費 | サブスク・趣味・外食 | 手取りの10%以内 |

| 👗 衣服・雑費 | 衣類・日用品・美容 | 手取りの5%以内 |

| 💰 貯金・投資 | 先取り貯金・積立NISA等 | 手取りの20%が目標 |

💡 手取り20万円の人の理想配分イメージ

住居費:55,000円 / 食費:30,000円 / 通信費:5,000円 / 光熱費:8,000円 / 保険:5,000円 / 娯楽:15,000円 / 雑費:10,000円 / 貯金:40,000円(残り32,000円は予備費)

家計管理で最も効果的な方法が「先取り貯金」です。給料日に自動的に貯金口座へ移す仕組みを作るだけで、意志力ゼロでも貯金できます。

① 自動振替を設定する

給料が入る口座から、貯金専用口座への自動振替(毎月一定額)を設定します。銀行のアプリやネットバンキングで5分で設定できます。

💡 おすすめ:楽天銀行・住信SBIネット銀行など、ネットバンクは自動積立が使いやすくて便利です。

② 積立NISAを活用する

月100円から始められる積立NISAは、貯金しながら投資もできる一石二鳥の制度です。2024年から新NISAになり、非課税枠が大幅に拡充されました。

💡 まずは月5,000〜10,000円の少額から始めるのがおすすめ。証券口座を開けば給与引落で自動積立できます。▶ おすすめ証券口座を確認する

③ 財形貯蓄(会社員の場合)

会社の給与天引きで貯金できる制度。手元に来る前に引かれるので、使いようがなく確実に貯まります。勤務先で制度があれば積極的に活用しましょう。

💬「毎月3万円の先取り貯金を1年続けると36万円、3年で108万円」。難しいことは何もなく、仕組みを作るだけで資産が積み上がっていきます。

先取り貯金と固定費を引いた残りが「生活費」です。これをカテゴリ別に予算を決めて管理します。

スマホアプリでも、実際の封筒でも構いません。生活費を4つに分けるだけの超シンプルな方法です。

| 封筒 | 内容 | 週ごとに区切るとラク |

|---|---|---|

| 🍽️ 食費封筒 | 食材・外食・コンビニすべて | 週に○○円まで |

| 🚃 交通・日用品封筒 | 交通費・日用品・消耗品 | 週に○○円まで |

| 🎬 娯楽封筒 | 趣味・外食・サブスク以外の娯楽 | 月予算を4等分 |

| 🆘 予備費封筒 | 突発的な出費・冠婚葬祭 | 余ったら翌月に繰越 |

💡 予算オーバーしたときは?

「今月ダメだった……」と落ち込まなくてOK。どのカテゴリでオーバーしたか確認して、来月の予算を少し調整するだけ。家計管理は「続けること」が一番大切。完璧主義は挫折の元です!

手書きの家計簿は三日坊主になりがち……そんな方にはスマホアプリが最強です。口座やカードと連携すれば、自動で収支が記録されるので手間がほとんどかかりません。

| アプリ名 | 特徴 | 料金 | こんな人に |

|---|---|---|---|

| マネーフォワード ME | 銀行・カード・証券口座を一括管理。自動で収支をグラフ化 | 無料〜月500円 | 全体を一括で把握したい人 |

| Zaim(ザイム) | レシートを撮影するだけで自動入力。シンプルで使いやすい | 無料〜月480円 | 手入力したい・初心者向け |

| 家計簿Dr.Wallet | レシート撮影をオペレーターが手入力。精度が高い | 無料〜月600円 | 正確さを重視する人 |

| 楽天カード家計簿 | 楽天カードとの相性が抜群。ポイント管理も一緒にできる | 無料 | 楽天ユーザー |

💬 まずは無料版のマネーフォワード MEから始めてみるのがおすすめ。銀行口座とクレジットカードを連携するだけで、今まで把握できていなかった支出が一目でわかります!▶ マネーフォワード MEを無料で始める

⚠️ こんな落とし穴に注意!

| 月の貯金額 | 1年後 | 3年後 | 5年後 |

|---|---|---|---|

| 月10,000円 | 120,000円 | 360,000円 | 600,000円 |

| 月20,000円 | 240,000円 | 720,000円 | 1,200,000円 |

| 月30,000円 | 360,000円 | 1,080,000円 | 1,800,000円 |

| 月50,000円 | 600,000円 | 1,800,000円 | 3,000,000円 |

💡 月3万円の先取り貯金を5年続けると180万円!

さらに積立NISAで運用すれば、複利効果でこれ以上の資産になる可能性もあります。

Q. 家計簿アプリは無料版で十分?

A. 連携10件まで使える無料版でほぼ完結。連携が増えてきたらプレミアム(月500円)を検討。

Q. 貯金が続かないのは意志が弱いから?

A. 違います。仕組みの問題。給料日に自動振替で別口座へ移すだけで誰でも貯められます。

Q. 急な出費に備えるには?

A. 緊急資金として生活費3〜6ヶ月分を金利0.3%のネット銀行に置く。これが揺るがない土台。

Q. 夫婦共働きの場合は?

A. 別口座でも共通口座でもOK。重要なのは「いくら貯めるか」を月初に決めて自動振替すること。

家計管理は難しくありません。まず今日、この3つだけやってみてください。

この3つをやるだけで、あなたの家計は確実に変わり始めます。「今月も残高ゼロ……」という悩みは、正しい仕組みを作れば必ず解決できます。一緒に頑張りましょう!

▼ あわせて読みたい

・固定費を月3万円削減した方法【一人暮らし向け完全ガイド2026年版】

・格安SIMの選び方と注意点【2026年最新版】

・【2026年最新】スマホ料金を徹底比較!大手キャリア・サブブランド・格安SIMの違いと選び方

👨👩👧 家族・夫婦で読むなら

📱 家計簿を続ける最大のコツはアプリ選び

📱 関連記事

👉 マネーフォワードME完全使いこなしガイド【2026年版】

無料版で家計が劇的に変わる4つの連携先と月15分運用術を完全解説。