ポイント投資のおすすめ比較2026|楽天・SBI・マネックスの投信積立還元率

osiri-buruu

おしりブルー

「お金を貯めたいけど、何から手をつければいいか分からない…」

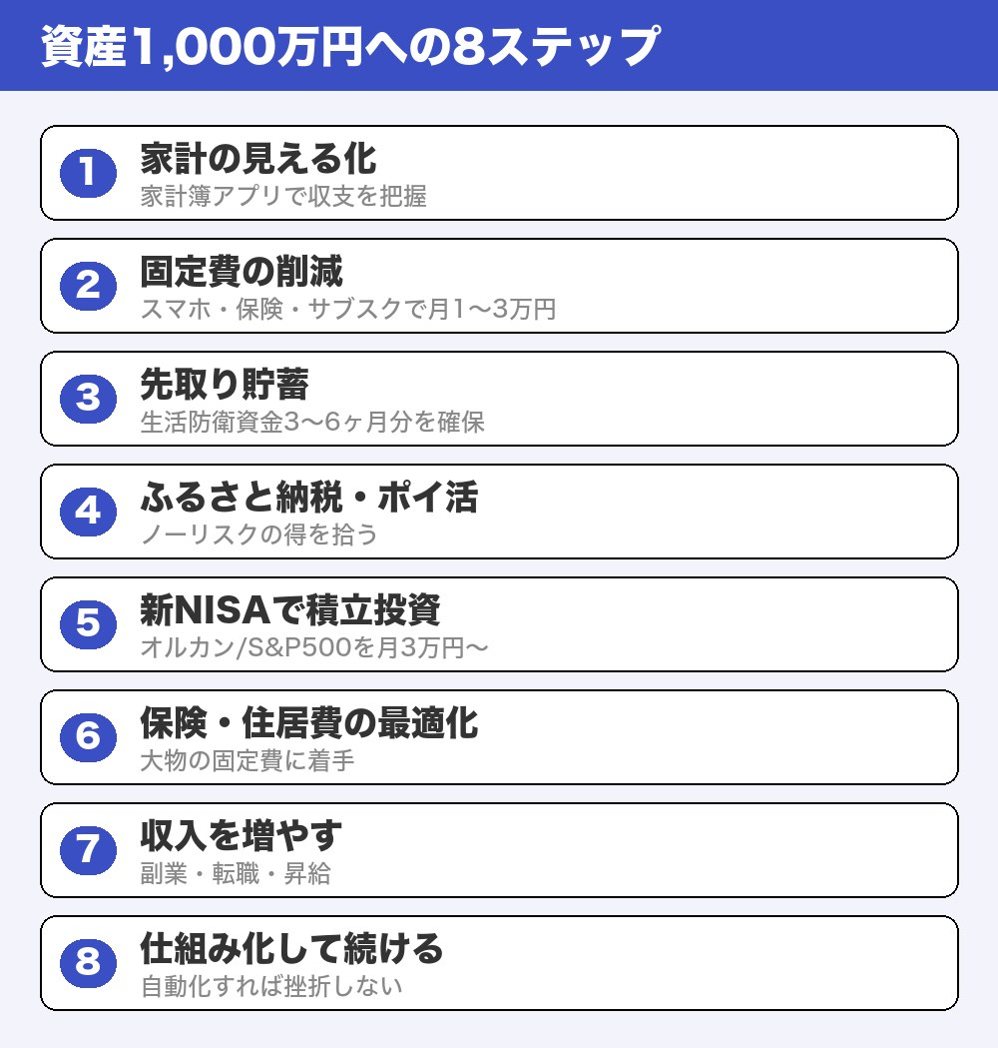

このページは、貯金ゼロから資産1,000万円を作るための完全ロードマップ。STEP0〜8の順番に進めば、誰でも着実に資産を増やせます。各ステップから詳しい解説記事へジャンプできる「おしりブルーの総合案内ページ」です。

このロードマップの全体像

✅ STEP1:家計を把握する

✅ STEP2:固定費を削る(最重要)

✅ STEP3:先取り貯金で土台作り

✅ STEP4:新NISAで投資を始める

✅ STEP5:経済圏&クレカで還元最大化

✅ STEP6:ふるさと納税・節税

✅ STEP7:ライフイベントに備える

✅ STEP8:老後資金を完成させる

✍️ 運営者の体験談

私自身、お金の知識を体系的に学んだのは遅かったです。だからこそ『何から始めればいいか分からない』という人のために、自分が遠回りして学んだ順番をこのロードマップにまとめました。1ステップずつで大丈夫です。

お金が貯まらないのは意志が弱いからではなく「仕組み」がないから。本ロードマップは「自動で貯まる仕組み」を順番に作っていきます。意志に頼らず、淡々と進めましょう。

資産1,000万円までの目安

月5万円を年5%運用 → 約12年で1,000万円

月10万円を年5%運用 → 約7年で1,000万円

→ 「収入を増やす」より「固定費を削って投資に回す」が近道

まずは「何にいくら使っているか」を見える化。ここを飛ばすと改善できません。家計簿アプリで自動化するのが挫折しないコツです。

節約効果が一番大きいのが固定費。一度見直せば毎月自動で効果が続きます。スマホ・電気・保険・通信を順番に削りましょう。

固定費を削ったら、浮いたお金を給料日に自動で別口座へ。緊急資金(生活費3〜6ヶ月分)を最優先で確保します。

緊急資金の目安

✅ 独身:生活費3ヶ月分

✅ 家族:生活費6ヶ月分

✅ 自営業:生活費1年分

→ 高金利ネット銀行(年0.3%)に置くのが鉄則

緊急資金が貯まったら、いよいよ投資。新NISAのつみたて枠で全世界株(オルカン)やS&P500から始めるのが王道です。

日常の支払いを1つの経済圏に集約すれば、ポイント還元で年数万〜数十万円分お得に。クレカは生活スタイルに合わせて選びます。

払いすぎた税金を取り戻すのも立派な資産形成。ふるさと納税は実質2,000円で数万円分の返礼品がもらえる最強の節税です。

結婚・出産・教育・住宅など人生の節目には大きなお金が動きます。事前に知っておけば慌てません。

50代以降は「攻めから守りへ」。退職金の運用・年金戦略・iDeCoの出口・介護への備えで、老後の安心を確実なものに。

| 年代 | 最優先テーマ | おすすめ記事 |

|---|---|---|

| 20代 | 家計管理+NISA開始 | 貯金ゼロ→月3万円 |

| 30代 | 固定費削減+出産育児 | 家族の固定費削減 |

| 40代 | 教育費+住宅ローン | 教育費1000万円 |

| 50代 | 退職金+老後資金 | 50代の資産形成 |

| 60代〜 | 年金+介護 | 60歳からの年金戦略 |

✅ STEP1:家計を把握→見える化が全ての出発点

✅ STEP2:固定費削減→一番効果が大きい

✅ STEP3:先取り貯金→緊急資金を確保

✅ STEP4:新NISA→複利で資産を増やす

✅ STEP5:経済圏&クレカ→還元で取り戻す

✅ STEP6:節税→払いすぎた税金を回収

✅ STEP7:ライフイベント→大きな出費に備える

✅ STEP8:老後資金→守りで完成

全部を一度にやる必要はありません。1ステップずつ進めれば、誰でも資産1,000万円は実現できます。

このページは「おしりブルー」の総合案内です。気になるステップから読み進めて、あなたのペースで「お金の不安ゼロ」を目指しましょう。ブックマーク推奨です📌

Q. 貯金ゼロですが、何から始めればいいですか?

A. STEP1の「固定費の見直し」からです。スマホ・保険・サブスクを見直すだけで月1〜3万円は浮きます。浮いたお金を先取り貯蓄に回すのが最初の一歩です。

Q. 貯金と投資、どちらを先にやるべきですか?

A. まず生活費3〜6ヶ月分の貯金(生活防衛資金)を作るのが先です。それができたら、新NISAでの積立投資を月3万円などの無理のない額から始めます。

Q. 資産1,000万円まで、どのくらいかかりますか?

A. 月5万円(貯蓄+投資)を年利5%で積み立てた場合、約12〜13年が目安です。月の積立額を増やすほど早まります。大事なのは途中でやめないことです。